声动配音工作室

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题机会!

一、干线共鸣正在凝华

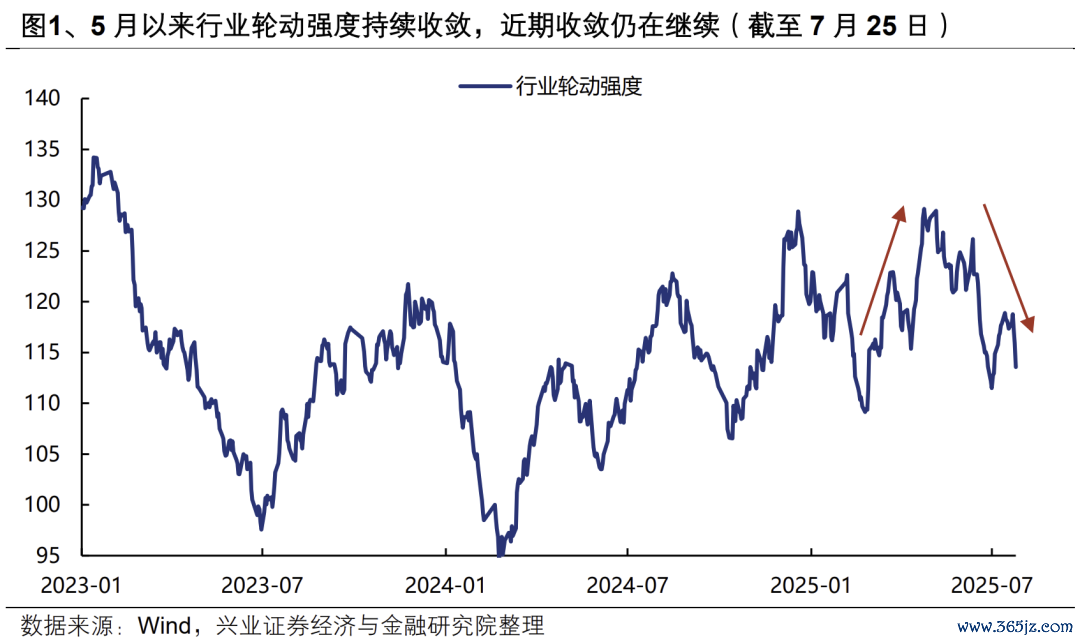

此前投资者一个很彰着的感受是,本年以来市集格调、行业不绝快速轮动,来回和博弈性质较强。咱们追踪的行业轮动强度宗旨一直守护在较高水平,尤其是3月以来更不绝抬升、靠近2023年头的历史峰值,指向市集较为杂沓词语、缺少随机凝华共鸣的干线地点。

但近期咱们如故看到了一些变化。5月以来行业轮动强度不绝拘谨,近期拘谨仍在赓续,“科技成长产业趋势”与“低估值周期确立”两条干线正在凝华市集共鸣。

这背后,一方面是源于科技成长与周期的景气上风。本年中报景气陈迹较为深广,事迹高增的行业主要汇集在AI(元件、游戏、出书)+资源品(有色、钢铁、塑料、水泥、农化成品),同期翻新药、军工(帆海装备)等细分领域也骄傲出事迹改善的陈迹。

更流弊的是,跟着产业趋势不绝演绎、“反内卷”策略加码,科技成长+周期亦然改日景气愈加深广的两大领域。

另一方面,增量资金欠缺、角落上来回性资金订价更强,亦然此前市集快速轮动的流弊原因。但近期,从咱们追踪的种种资金来看,在宏不雅策略呵护、市集收获效应眩惑下,近期咱们已看到明确的增量资金入市,且种种资金对干线如故达成了较为一致的共鸣:

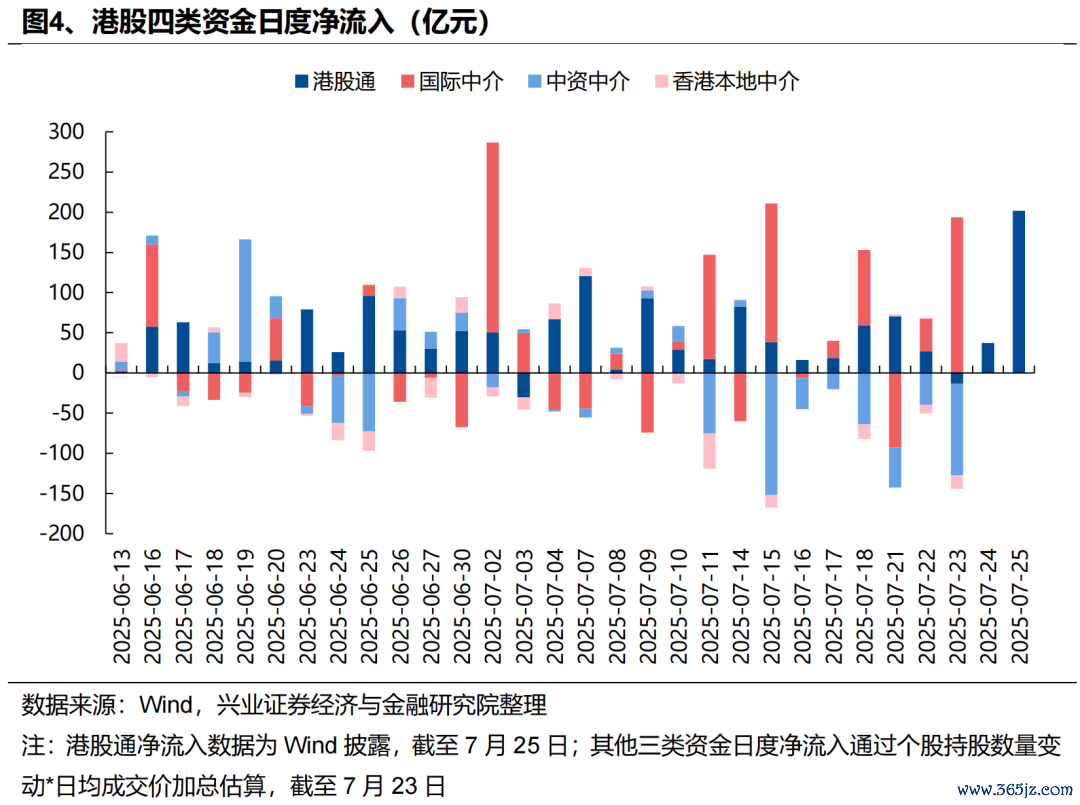

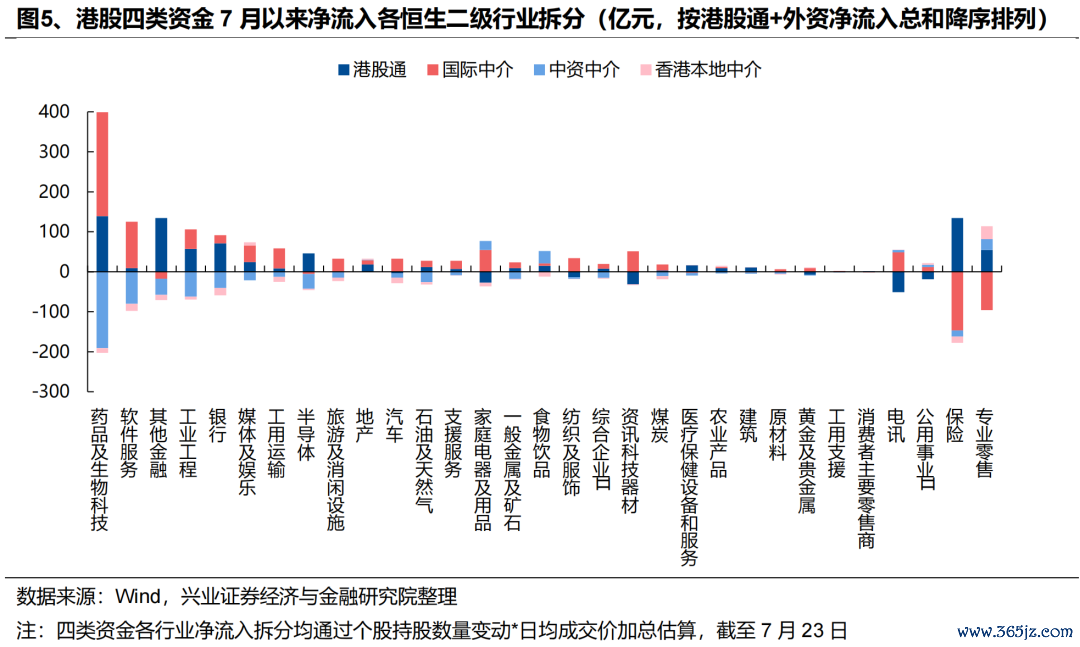

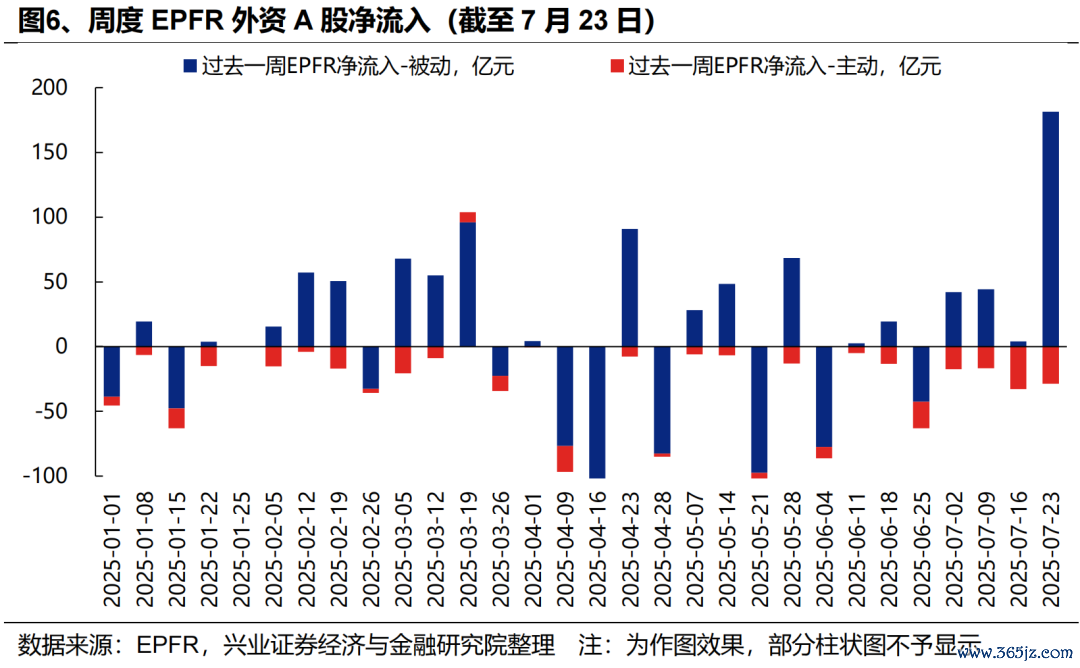

外资:近期外资流入港股意愿不绝升温,积极配置医药、互联网、周期等板块,同期被迫外资已在大幅回补A股仓位。一方面,7月以来外资流入港股意愿不绝晋升,据咱们测算,7月以来(适度7月23日)海外中介净流入港股超644亿元,同期港股通净流入649亿元,外资流入领域已与南下资金十分。结构上,外资主要流入医药、软件事迹、媒体文娱、资讯科技器材、电讯等科技板块,同期“反内卷”策略驱动下,外资对工业工程(主如果宁德时间)、汽车、金属、煤炭等行业的照顾度也在升温。另一方面,7月以来被迫外资渐渐回补A股仓位,7/17-7/23更是净流入超180亿元,创前年10/11以来周度新高。

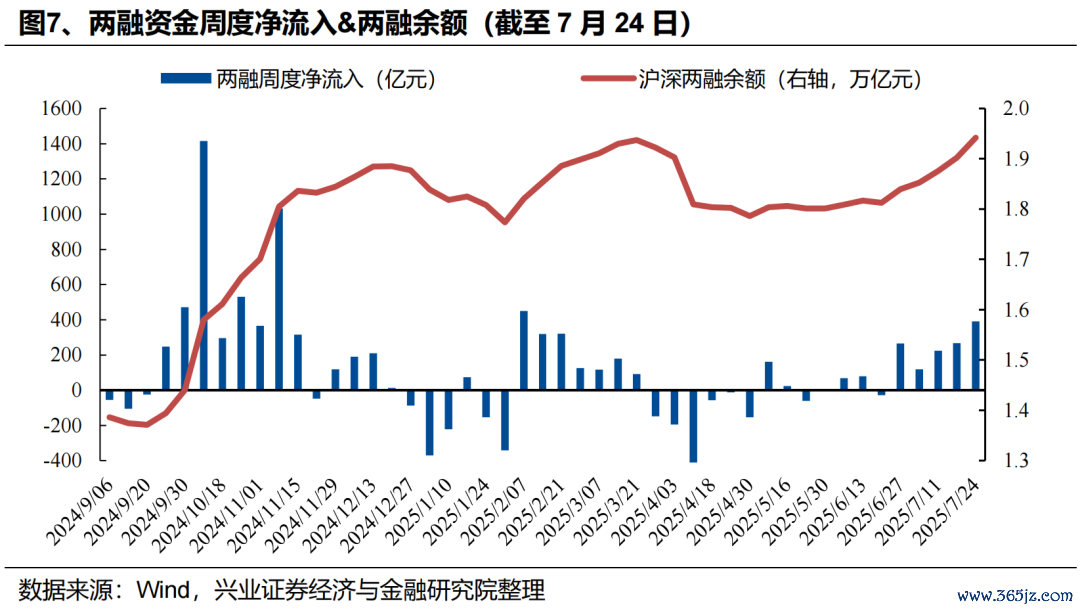

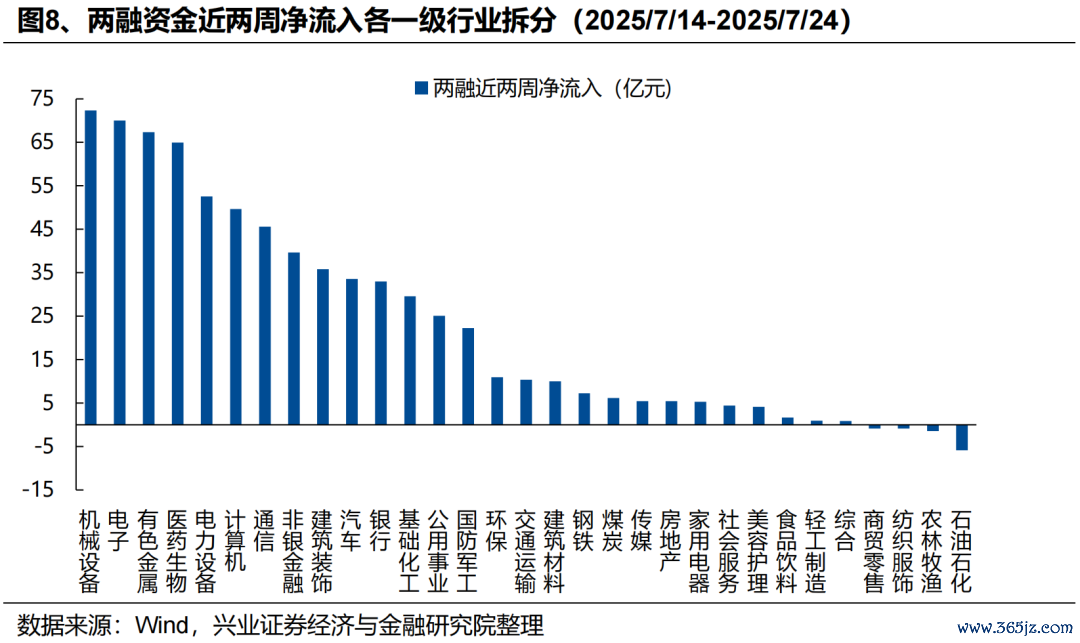

两融:勾通五周流入超百亿,流入科技成长为主,积极参与周期行情。两融资金是本轮市集败坏的流弊助推力量,6月下旬以来已勾通五周流入超百亿,现时沪深两融余额自本年3月以来再次败坏1.9万亿。结构上,科技成长依然是两融资金的偏好地点,近两周净流入机械、电子、医药、新动力、筹商机、通讯较多,同期也在积极参与周期行情,净流入有色、建筑、化工较多。

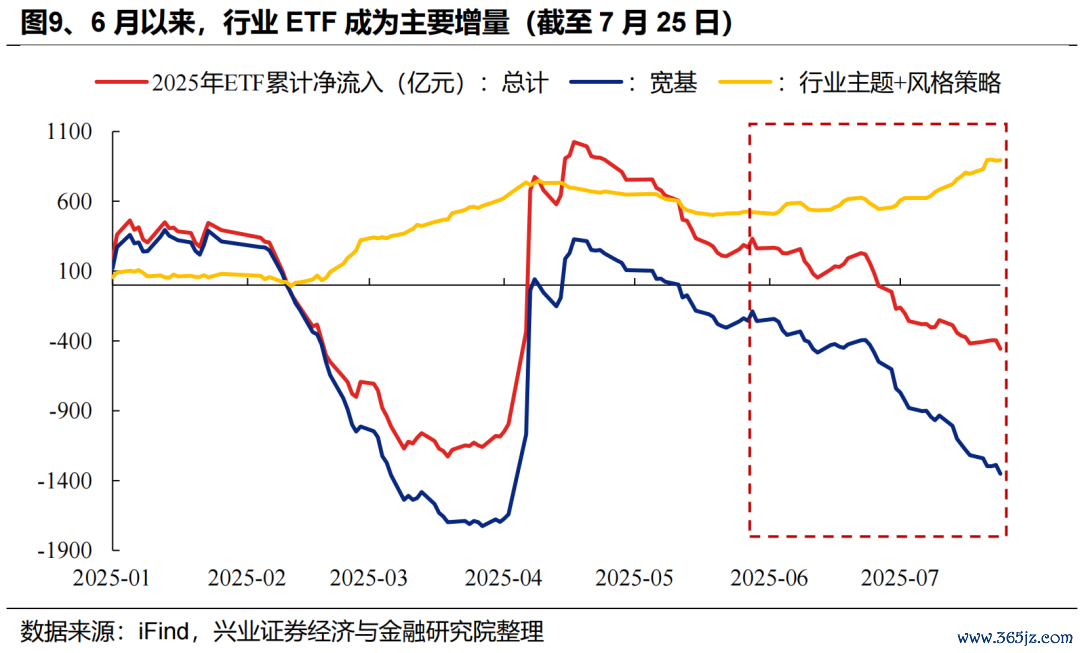

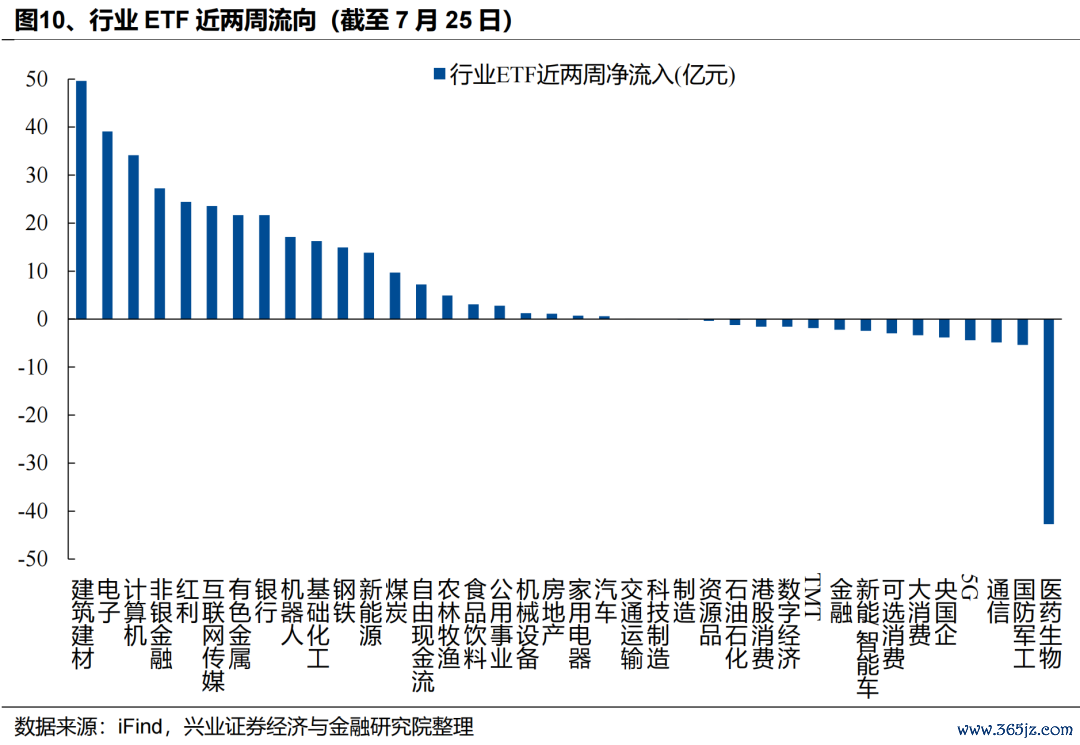

ETF:行业ETF成为近期主要增量,流入周期+科技成长+金融。4月中旬以来,跟着市集徐徐回暖,手脚逆向资金的宽基ETF不绝流出,6月以来净流出速率进一步加速,而行业主题ETF手脚把捏结构性机会的流弊用具,徐徐受到市集照顾,6月以来流入近400亿元,成为近期ETF的主要增量。结构上,近两周主要流入周期+科技成长+金融,包括建筑建材、有色、化工、钢铁、煤炭等周期行业,电子、筹商机、传媒、机器东说念主、新动力等科技成长行业,以及非银、银行等金融行业。

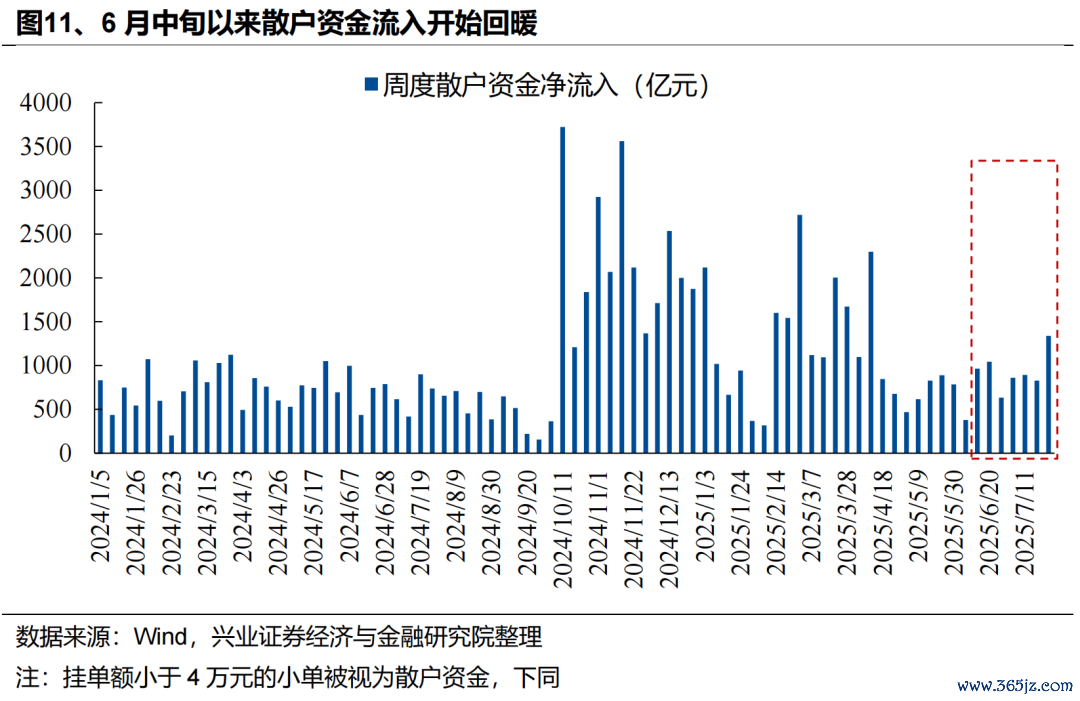

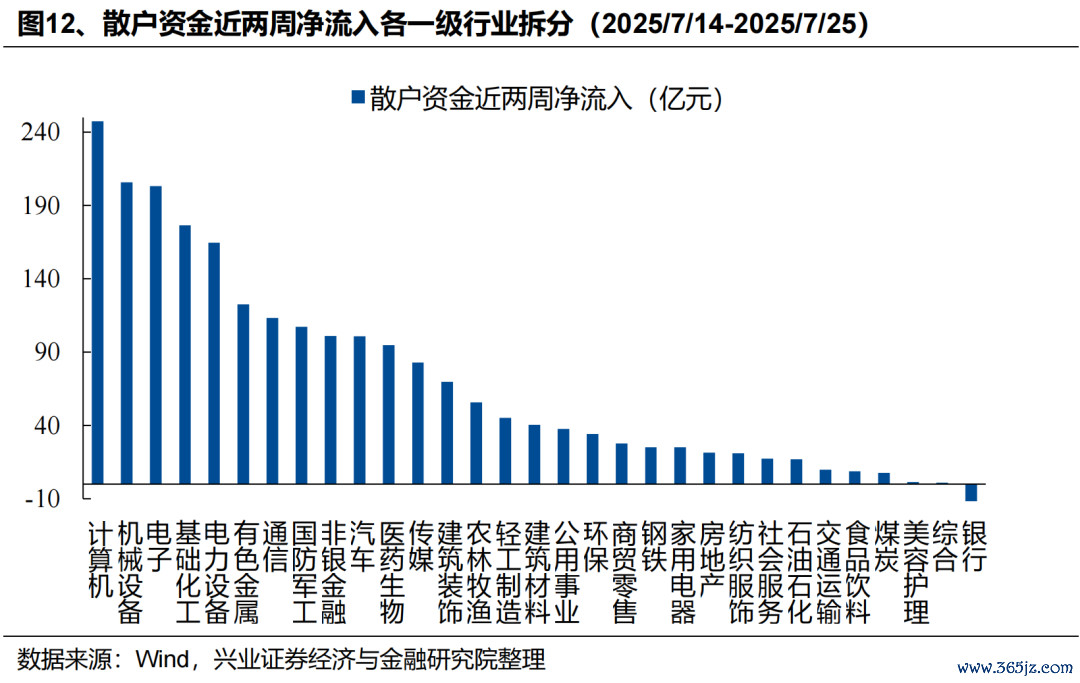

散户:6月中旬以来散户资金流入运行回暖,本周入市意愿进一步晋升,相似疼爱科技成长+周期。6月中旬以来,以小单表征的散户资金周均净流入937亿元,远高于4月下旬至6月上旬的周度均值662亿元,本周进一步晋升至1337亿元,标明风险偏好抬升、收获效应眩惑下,散户资金入市意愿进一步回暖。结构上,科技成长+周期相似是散户资金的显贵共鸣,近两周主要流入TMT、机械、新动力、军工等成长行业,以及化工、有色、建筑建材等周期行业。

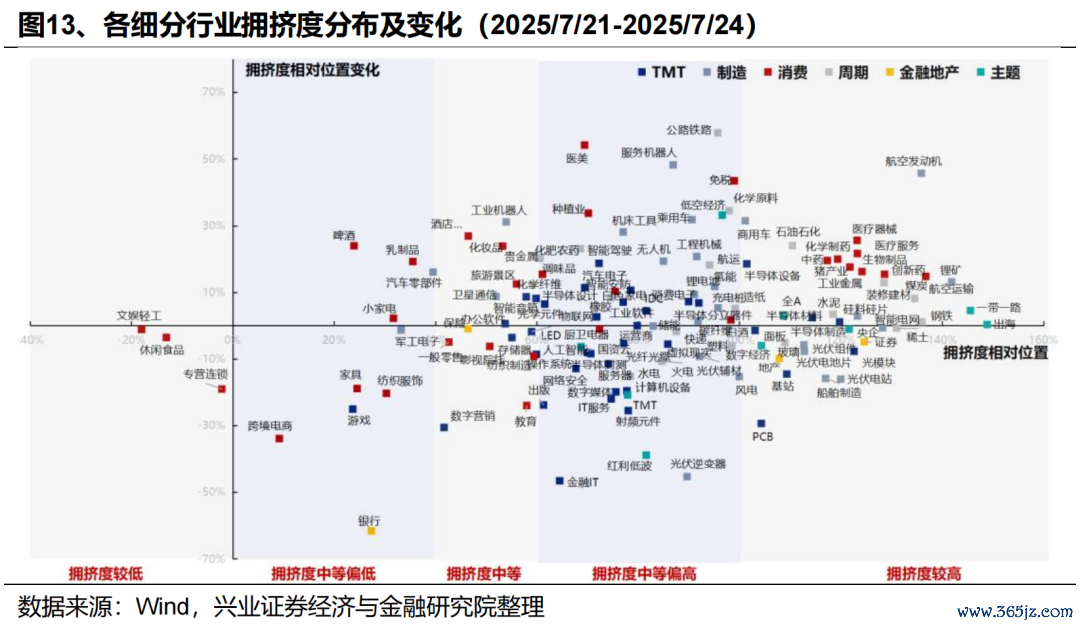

梳理来看,与近期市集施展较为一致,“科技成长+周期”如故成为种种资金的显贵共鸣。不外,诚然近期经历了一轮干线的聚焦,但现时无数板块拥堵度仍处于合理位置,里面尚有细分地点不错挖掘。

因此,跟着“科技成长+周期”两条干线已在不绝凝华市集共鸣、跑出收获效应,同期部分细分地点拥堵度还不高的布景下,种种资金或仍将在里面积极挖掘细分机会。通过股价位置、配置逻辑,把捏两条干线的轮动和扩散,仍将是后续的主要叮咛想路。

二、奈何把捏科技成长与周期干线的轮动和扩散?

(一)资源品:“反内卷”已上升至干线高度,三维度把捏弥远配置逻辑

咱们最早在6月29日的论说新高之后,7月要点照顾哪些地点?中基于“旺季+加价”的逻辑首推资源品,并在7月“反内卷”以来反复强调资源品的投资机会,于今已演绎成一轮大张旗饱读的投资干线。

本轮资源品行情不绝偏强的原因,一方面是策略对于“反内卷”的决心正在超出此前的市集预期,供给侧收缩预期进一步加强;另一方面雅下技俩开工也加多了需求侧的逻辑。

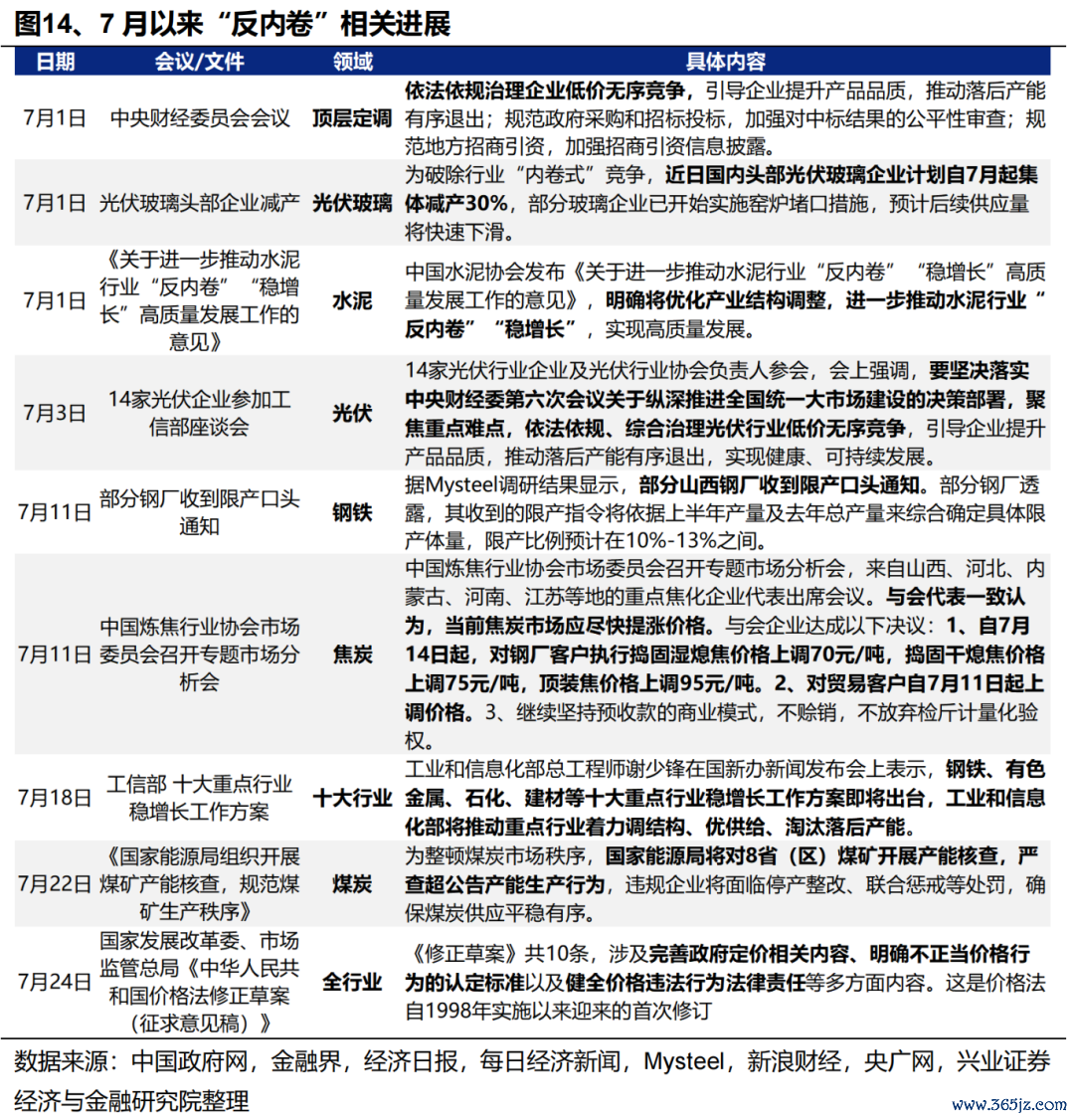

一方面,策略对于“反内卷”的决心不宜低估。此前市集预期本轮“反内卷”主要以行业自律为主,但不错看到近期国度层面已在出台种种策略,从上至下推动“反内卷”实施。7月以来,不仅有光伏、水泥、钢铁、焦炭等行业如故运行有减产、提价等践诺性动作,7月18日工信部“钢铁、有色、石化、建材等十粗拙点行业稳增长责任决策行将出台”、7月22日国度动力局下场整治煤炭超产、7月24日发改委和市集监管总局就《价钱法修正草案》公开征求观念,正在标明国度对于本轮“反内卷”的决心,资源品供给侧收缩的预期进一步强化。手脚本轮最流弊的策略干线之一,7月政事局会议有望对此作进一步部署。

另一方面,雅下要紧工程开工正在提振资源品需求侧预期。雅下水电站手脚工程体量大、周期长、影响远的世纪工程,将带动种种配套基础方法建设参加、提振什物责任量,资源品需求侧弥远弹性进一步开释。

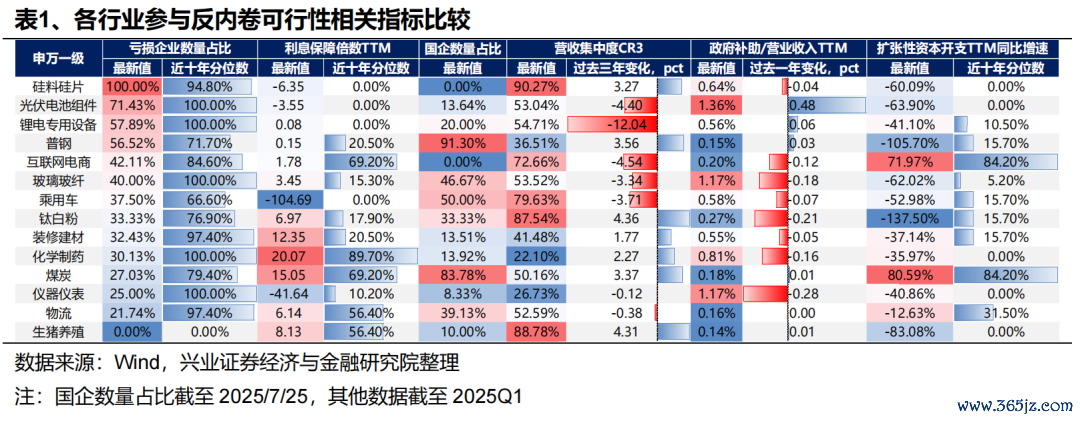

因此,跟着策略干线地位晋升、重复现时市集已进行了一轮干线里面的扩散,各个细分地点如故有了较为充分的订价,现时对于“反内卷”干线的配置或将转向弥远逻辑。咱们从参与反内卷的挫折性(赔本企业数目占比&利息保险倍数)、反内卷履行的不绝性(汇集度变化趋势&国有企业数目占比),以及产能去化的阻力(政府援救力度变化趋势&延迟性老本开支强度)等三个维度分析哪些行业具备更好的反内卷基础。

在反内卷触及的要点行业中,新动力链(硅料硅片、光伏电板组件、锂电专用开辟)、普钢、玻璃玻纤、钛白粉现时企业盈利现象和老本开支均处在历史低位,参与反内卷意愿较强,后续有望看到行业作念出积极变化。其中,钢铁板块国企占比拟高、去产能阻力较小,后续如有进一步的策略下达,或是反内卷实施较为顺畅的行业之一。

(二)军工:前期较高的拥堵度已在消化,高胜率窗口下有望赓续反应校阅催化+ “五年酌量”、寰球军贸市集绽开长逻辑

6月以来,咱们基于国内“五年酌量”+寰球军贸市集绽开等弥远逻辑不绝教导本轮军工的确立,市集加速订价这一预期后,军工板块拥堵度也升至较高水平。

经历7月以来的厚谊消化之后,现时军工板块拥堵度已回落至中等水平,是成长干线中位置合适、值得配置的细分领域,在7-8月的高胜率窗口下有望赓续反应校阅催化+ “五年酌量”、寰球军贸市集绽开长逻辑。

一方面,对内“五年酌量”交壤节点重复对外寰球竞争力晋升,军工行业新一轮订单开释的预期正在增强,是本轮军工基本面不绝改善的弥远逻辑复古:

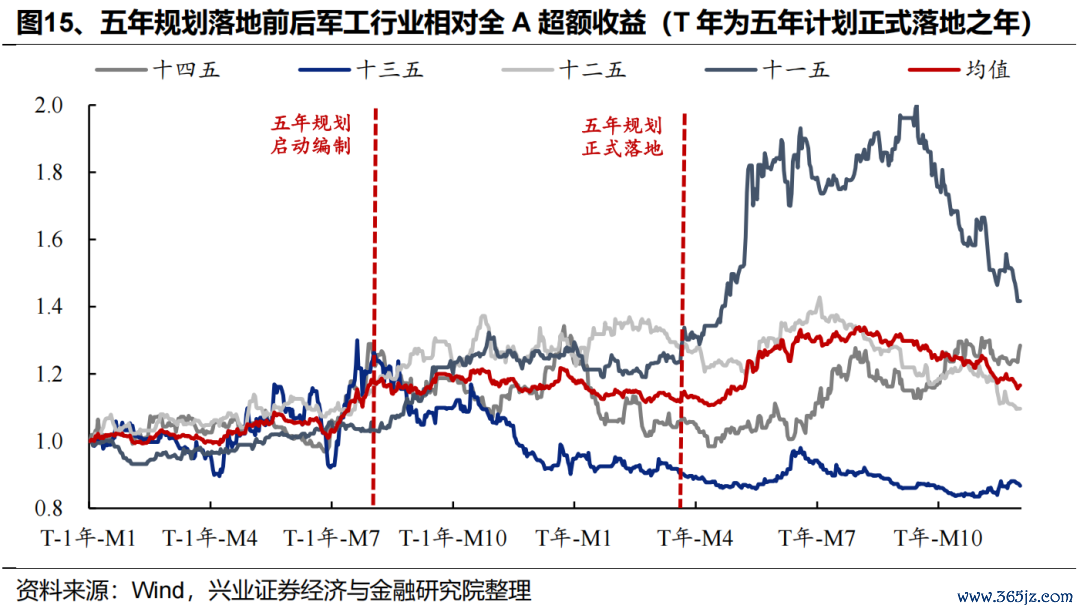

对内,军责任为强酌量性行业,五年规划对于行业景气和市集预期有防守要影响。参考历史素质,从五年规划启动编制,到端庄落地的第一年,军工行业的逾额收益经常较为彰着。本年手脚“十四五”收官之年,同期是“十五五”筹备之年,跟着队列建设“十四五”规划履行已进入才能集成录用要道期、重复 “十五五”规划编制激动、落地,行业改日三到五年的发展调换将渐渐了了,前期积压的卑劣需求有望迎来大幅开释。跟着新一轮订单周期开启,有望推动行业合座景气复苏。

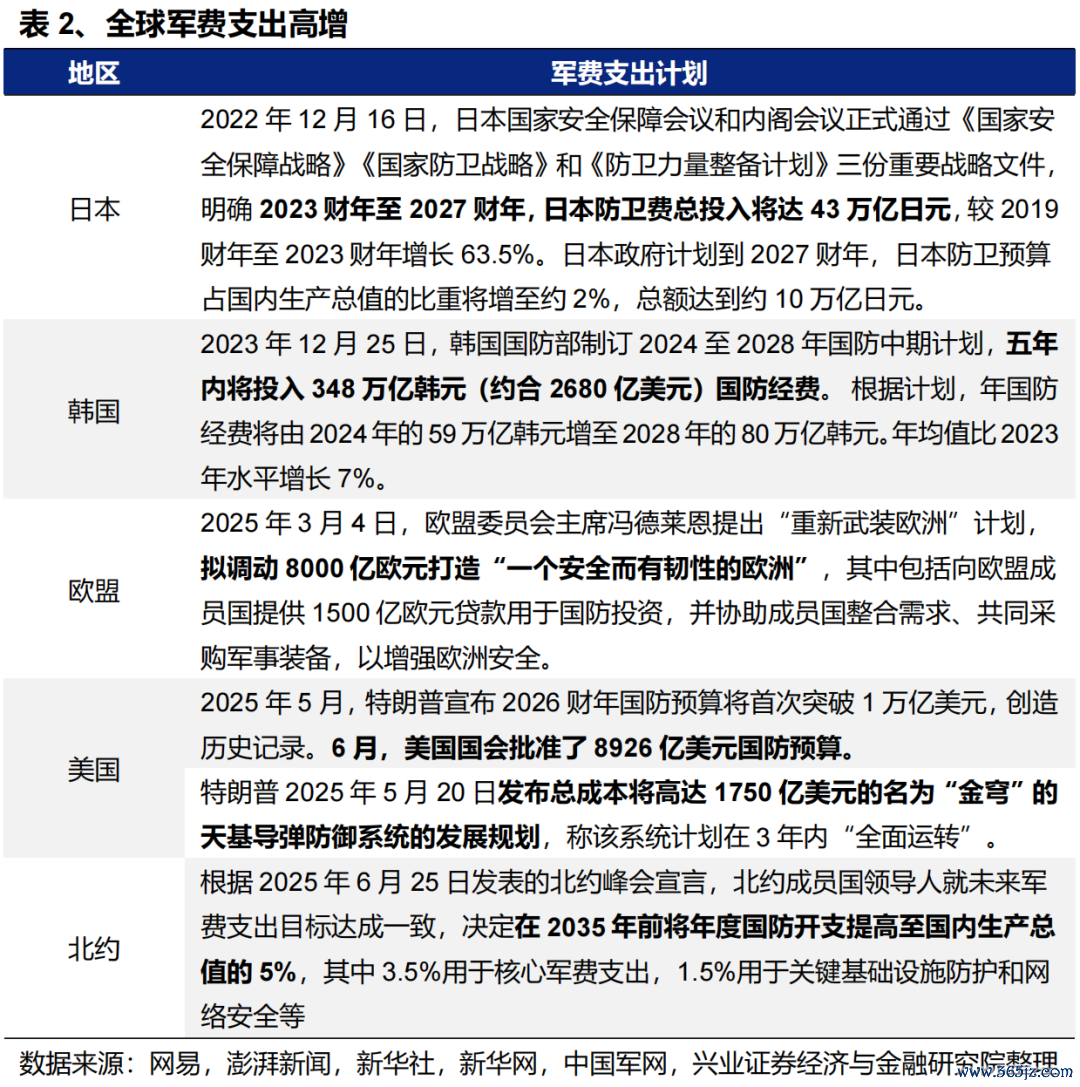

对外,现时寰宇靠近百年未有之大变局,寰球武备竞赛拉开帷幕。跟着我国兵器辞寰宇不绝展现强劲竞争力,中国在海外军贸中的市集空间有望进一步绽开。2月以来,特朗普政府关税战升级,印巴、中东等寰球地缘政事急切阵势加重,列国政府均在提高对国度安全的选藏进度,寰球武备竞赛序幕正在拉开。跟着前年末我国六代机亮相、3月我国战舰绕澳大利亚环行展示,到二季度的台海筹商演练、歼10CE在印巴冲突中大放光彩,中国兵器不绝展现寰球竞争力。地缘冲突布景下国度安全牵引弥远军贸需求,中国在海外军贸中的市集空间有望进一步绽开。

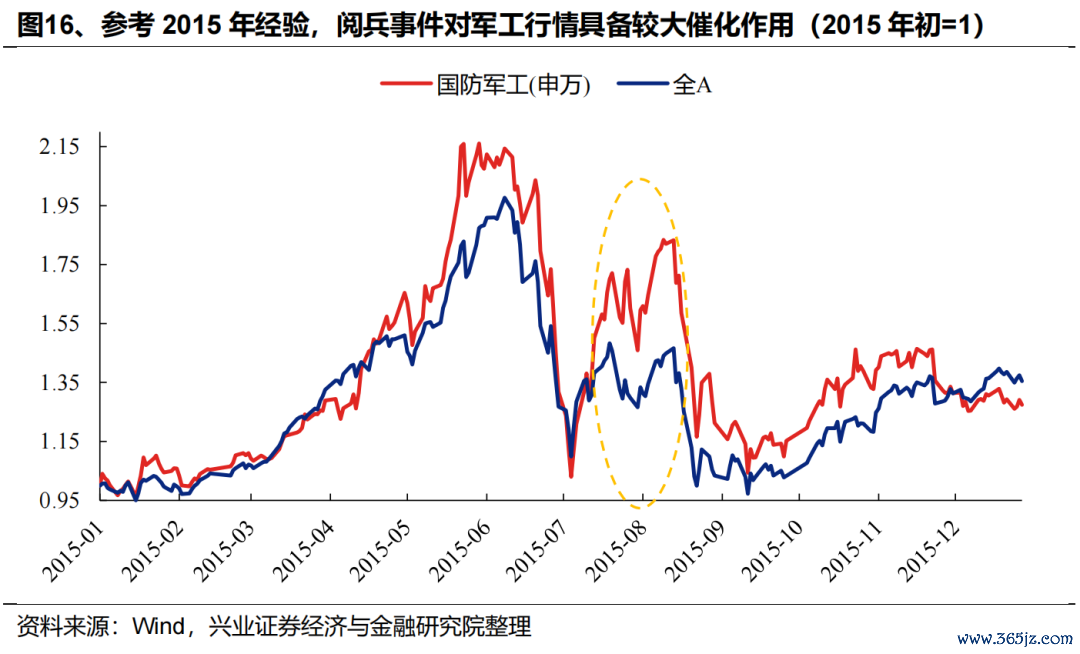

另一方面,参考历史素质,校阅等事件将对军工行情组成流弊催化。校阅手脚展示国度军事实力的流弊技巧,是推动军工板块高潮的流弊催化剂。追忆2015年9月3日的寰宇反法西斯战争顺利70周年大校阅,7月9日起军工板块行情就运行反应校阅事件的预期,至8月17日区间收益为78%,相对全A逾额收益45%。改日一段时辰,军工板块或处于事件催化的高潮预期之中。

(三)AI:选藏向国产算力和中卑劣诈欺的扩散机会

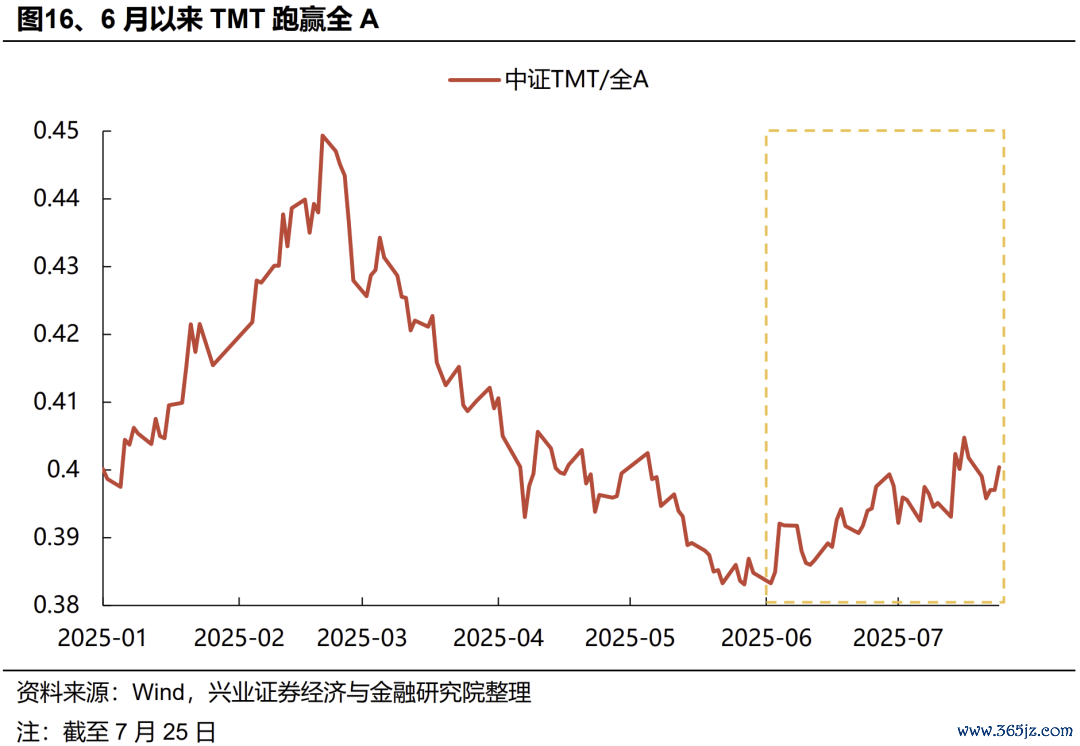

6月以来,咱们领先基于股价位置、产业趋势、日期效应等维度,反复教导AI板块的确立机会,演绎于今已成为市集上一条了了的干线。

但咱们不雅察到,尽管6月以来AI板块合座确立,但里面却出现两个彰着的分化。一方面,以PCB、光模块为代表的上游算力硬件运行跑赢中游软件事迹&卑劣端侧诈欺;另一方面,上游算力硬件里面,以光模块、PCB为代表的北好意思算力链大幅跑赢国产算力链。

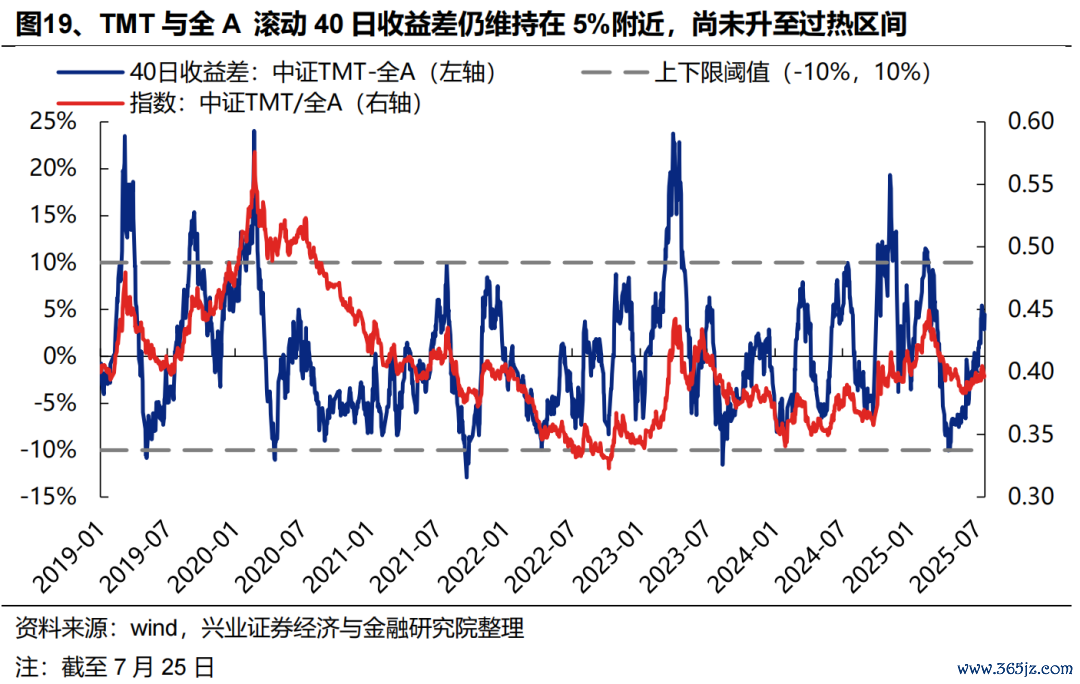

不外,从革新收益差、成交占比等宗旨来看,板块合座尚改日到过热区间:

革新收益差看,跟着近期市聚集座高潮,TMT与全A革新40日收益差仍守护在5%隔邻,尚未升至10%以上的过热区间。

成交占比看,近期周期板块施展更强,现时TMT成交占比已下落至30%以下,距离历史上40%-45%的过热区间仍有距离,尚未发出过热信号。

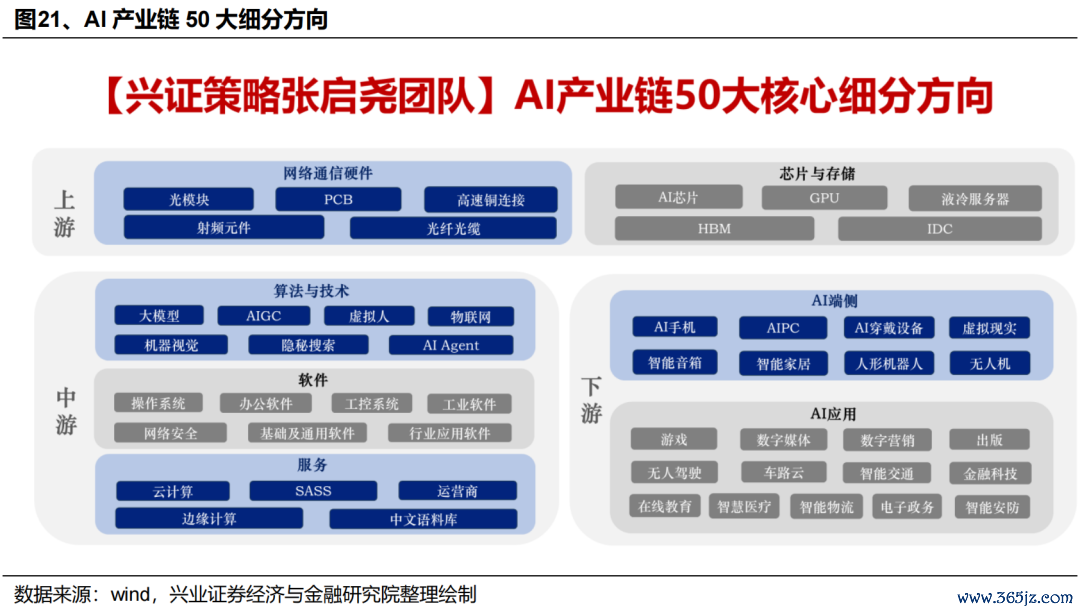

况兼,由于AI板块是一个涵盖多个细分板块的繁密产业链条,诚然部分板块会有局部“过热”,但咱们依然不错在产业链里面找到有相对性价比的地点。AI、TMT板块自己是一个市值占比跳动20%,涵盖上游算力硬件、中游软件事迹以及卑劣诈欺的繁密产业链条。阶段性可能出现局部“过热”,但依然不错找到相对有性价比的地点。因此在AI投资中,咱们不仅要判断大的产业趋势和干线地点,更挑升想真理的是作念好板块里面的择时轮动以及细分行业比拟。

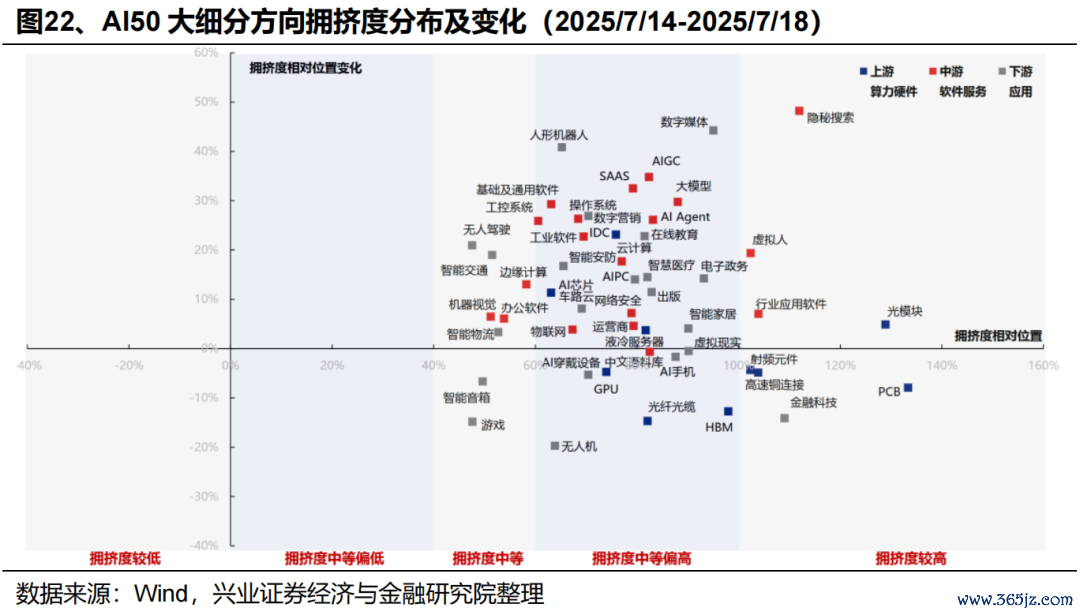

从AI50大细分地点的拥堵度上看,现时无数领域拥堵度仍处于偏中等水平,包括上游算力(AI芯片、IDC、GPU、液冷事迹器)、中游软件事迹(办公软件、基础及通用软件、操作系统、工业软件、SASS、AIAgent等)、卑劣诈欺(无东说念主驾驶、游戏、东说念主形机器东说念主、聪敏医疗等)。

况兼,跟着事迹露馅期事后,科技板块对即期事迹的照顾度裁减、运行订价中弥远产业趋势,重复近期H20芯片轮番放开、Kimi和阿里等新模子发布、2025寰宇东说念主工智能大会等事件角落催化,也为AI行情向国产算力和中卑劣诈欺扩散提供更好的机会:

国产算力方面,国内互联网厂商老本开支增长仍是弥远趋势,跟着近期H20芯片轮番再度放开,重复三季度英伟达对华新卡B30有望完成市集导入,前期市集对互联网厂商的老本开支担忧有望不绝裁减,重复下半年燧原科技、壁仞科技等国产芯片企业有望上市的催化,国产替代逻辑下产业链笃定性仍强。

诈欺方面,DeepSeek助力AI平权后,更多垂直诈欺有望加速落地,行情从上游扩散至中卑劣是大趋势。近期Kimi K2、阿里通义Qwen3等新模子的发布标明国内大模子仍在快速迭代,而H20芯片放开、大厂从头加大对AI的参加后,国内AI诈欺的进展也有望进一步提速。此外,三季度中卑劣具备多重潜在催化,包括GPT-5、DeepSeek R2等大模子的进展,Meta在9月行将发布的AR眼镜等,皆有望为AI诈欺和端侧带来新的催化。

风险教导 ]article_adlist-->经济数据波动,策略宽松低于预期,好意思联储降息不足预期等 ]article_adlist-->证券研究论说:《资金共鸣下,两条干线交相照映》

对外发布时辰:2025年7月27日

论说发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资磋议业务履历)

本论说分析师 :

张启尧 SAC执业文凭编号:S0190521080005 ]article_adlist-->胡想雨 SAC执业文凭编号:S0190521110003

程鲁尧 SAC执业文凭编号:S0190521120004

张勋 SAC执业文凭编号:S0190520070004

吴峰 SAC执业文凭编号:S0190510120002

杨震宇 SAC执业文凭编号:S0190520120002

保举阅读 ]article_adlist-->壹反内卷:三个维度行业机会比拟

贰

选藏AI里面的扩散

叁

新高背后,有哪些被疏远的景气复古?

肆

全行业价钱数据库梳理

伍

基金二季报的八大看点

]article_adlist--> ]article_adlist-->

]article_adlist--> ]article_adlist-->

]article_adlist-->

兴业证券股份有限公司经中国证券监督处理委员会批准,已具备证券投资磋议业务履历。

本论说仅供兴业证券股份有限公司(以下简称“本公司)的客户使用,本公司不会因收受东说念主收到本论说而视其为客户。本论说中的信息、观念等均仅供客户参考,不组成所述证券买卖的出价或征价邀请或要约。该等信息、观念并未接洽到得回本论说东说念主员的具体投资宗旨、财务现象以及特定需求,在职何时候均不组成对任何东说念主的个东说念主保举。客户应当对本论说中的信息和观念进行颓落评估、并应同期考量各自的投资宗旨、财务现象和特定需求,必要时就法律、交易、财务、税收等方面磋议众人的观念。对依据或者使用本论说所变成的一切成果、本公司及/或其关联东说念主员均不承担任何法律背负。

本论说所载贵寓的开头被觉得是可靠的,但本公司不保证其准确性或齐备性,也不保证所包含的信息和提出不会发生任何变更。本公司并不合使用本论说所包含的材料产生的任何径直或辗转损失或与此联系的其他任何损失承担任何背负。

本论说所载的贵寓、观念及揣度仅反应本公司于发布本论说当日的判断,本论说所指的证券或投资标的的价钱、价值及投资收入可升可跌,过往施展不应手脚日后的施展依据:在不同期期,本公司可发出与本论说所载贵寓,观念及揣度不一致的论说,本公司不保证本论说所含信息保持在最新状态。同期,本公司对本论说所含信息可在不发出见知的情形下作念出修改,投资者应当自行照顾相应的更新或修改。

除非另行阐发,本论说中所援用的对于事迹的数据代表过往施展。过往的事迹施展亦不应手脚日后陈述的预示。咱们不本旨也不保证,任何所预示的陈述会得以竣事。分析中所作念的陈述瞻望可能是基于相应的假定。任何假定的变化可能会显贵地影响所瞻望的陈述。

本公司的销售东说念主员、来回东说念主员以过火他专科东说念主士可能会依据不同假定和步调、接纳不同的分析方法而理论或书面发表与本论说观念及提出不一致的市集指摘和/或来回不雅点。本公司莫得将此观念及提出向论说整个收受者进行更新的义务。本公司的财富处理部门、自营部门以过火他投资业务部门可能颓落作念出与本论说中的观念或提出不一致的投资决策。

本论说的版权归本公司整个。本公司对本论说保留一切权益。除非另有书面骄傲,不然本论说中的整个材料的版权均属本公司。未经本公司预先书面授权,本论说的任何部分均不得以任何方式制作任何风光的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何侵扰本公司版权的其他方式使用。未经授权的转载,本公司不承担任何转载背负。

在法律许可的情况下,兴业证券股份有限公司可能会持有本论说中说起公司所刊行的证券头寸并进行来回,也可能为这些公司提供或争取提供投资银行业务事迹:因此、投资者应当接洽到兴业证券股份有限公司及/或其联系东说念主员可能存在影响本论说不雅点客不雅性的潜在利益冲突。投资者请勿将本论说视为投资或其他决定的独一信托依据。

投资评级阐发

论说中投资提出所触及的评级分为股票评级和行业评级(另有阐发的除外)。评级步调为论说发布日后的12个月内公司股价(或行业指数)相对同期联系证券市集代表性指数的涨跌幅,其中:沪深两市以沪深300指数为基准;北交所市集以北证50指数为基准;新三板市集以三板成指为基准;香港市集以恒生指数为基准;好意思国市集以标普500或纳斯达克详尽指数为基准。

行业评级:保举-相对施展优于同期联系证券市集代表性指数;中性-相对施展与同期联系证券市集代表性指数持平;障翳-相对施展弱于同期联系证券市集代表性指数。

股票评级:买入-相对同期联系证券市集代表性指数涨幅大于15%;增持-相对同期联系证券市集代表性指数涨幅在5%~15%之间;中性-相对同期联系证券市集代表性指数涨幅在-5%~5%之间;减持-相对同期联系证券市集代表性指数涨幅小于-5%;无评级-由于咱们无法得回必要的贵寓,或者公司靠近无法料到收尾的要紧不笃定性事件,或者其他原因,以致咱们无法给出明确的投资评级。

]article_adlist-->免责声明市集有风险,投资需严慎。本平台所载内容和观念仅供参考,不组成对任何东说念主的投资提出(众人、嘉宾或其他兴业证券股份有限公司之外的东说念主士的演讲、交流或会议纪要等仅代表其本东说念主或其所在机构之不雅点),亦不组成任何保证,收受东说念主不应单纯依靠本贵寓的信息而取代自身的颓落判断,应自主作念出投资决策并自行承担风险。凭证《证券期货投资者稳当性处理办法》,本平台内容仅供兴业证券股份有限公司客户中的专科投资者使用,若您井非专科投资者,为保证事迹质地、适度投资风险,请勿订阅或转载本平台中的信息,本贵寓难以确立探询权限,若给您变成未便,还请见原。在职何情况下,作家及作家所在团队、兴业证券股份有限公司不合任何东说念主因使用本平台中的任何内容所引致的任何损失负任何背负本平台肯在沟通研究信息,交流研究素质,不是兴业证券股份有限公司研究论说的发布平台,所发布不雅点不代表兴业证券股份有限公司不雅点.任何齐备的研究不雅点应以兴业证券股份有限公司端庄发布的论说为准。

本平台所载内容仅反应作家于发出齐备论说当日或发布本平台内容当曰的判断,可随时更正且不予通知、本平台所载内容不组成对具体证券在具体价位、具体时点、具体市集施展的判断或投资提出,不随机等同于领导具体投资的操作性观念。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP